Erinevus bilansi ja rahavoogude aruande vahel

Share

Share

Peamine erinevus - bilanss vs rahavoogude aruanne

Tulemuste hindamiseks ja edaspidiste otsuste langetamiseks on oluline mõõta ja registreerida ettevõtte tulemuslikkust. Sellist teavet edastatakse asjaomastele sidusrühmadele aasta lõpu finantsaruannete kaudu. Bilanss ja rahavoogude aruanne on kaks peamist finantsaruannet, millele investorid ja muud sidusrühmad üha enam toetuvad. Peamine erinevus bilansi ja rahavoogude aruande vahel on see, et a bilanss näitab ettevõtte varasid, kohustusi ja omakapitali konkreetsel ajahetkel, samal ajal kui rahavoogude aruandes näidatakse, kuidas varade, kohustuste, tulude ja kulude muutused mõjutavad sularahapositsiooni.

SISU

1. Ülevaade ja peamised erinevused

2. Mis on bilanss

3. Mis on rahavoogude aruanne

4. Kõrvuti võrdlus - bilanss vs rahavoogude aruanne

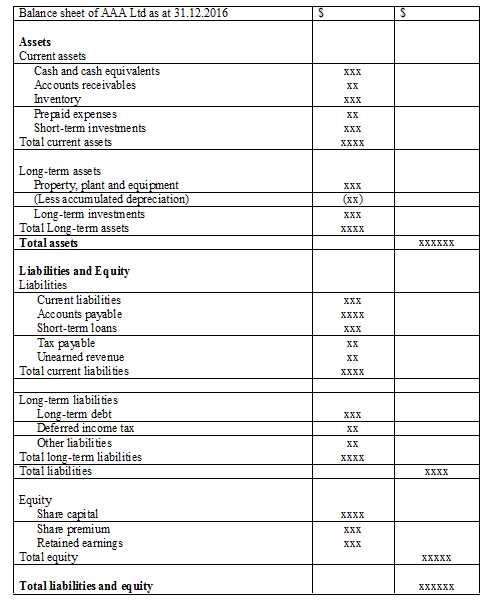

Mis on bilanss?

Bilanss, tuntud ka kui finantsseisundi aruanne, on ettevõtete koostatud väljavõte, mis näitab ettevõtte varasid, kohustusi ja omakapitali konkreetsel ajahetkel ning mida erinevad sidusrühmad kasutavad ettevõtte suhtes otsuste tegemiseks . Börsil noteeritud ettevõtete bilanss tuleks koostada raamatupidamispõhimõtete ja kindla vormi kohaselt.

Bilansi koostamise ajal kasutatud raamatupidamiskontseptsioonid

- Realiseerimiskontseptsioon / tulude kajastamise kontseptsioon

Tulu tuleks kajastada siis, kui see on teenitud.

- Vastav kontseptsioon

Kõik aruandeperioodil tehtud kulud koos samal perioodil kajastatud tuludega.

- Tekkepõhine kontseptsioon

Kulud kajastatakse nende tekkimise ajal, mitte siis, kui need on tasutud; tulu kajastatakse selle realiseerimisel, mitte makse laekumisel.

Märkused

Konkreetne teave teatud tehingute kohta ja kogu täiendav teave tuleks bilansi lõpus lisada märkustena. Need märkused võivad sisaldada mis tahes teavet, mis on avalduse kasutajatele kasulik. Lisas sisalduv üldteave on bilansis kajastamata kirjed, täiendav teave ja kokkuvõte olulistest arvestuspõhimõtetest.

Bilansi vorming

Mis on rahavoogude aruanne?

Sularaha on rutiinse tegevuse sujuva kulgemise jaoks ettevõtte jaoks üks olulisemaid varasid ja see on kõige likviidsem. Likviidsus on oluline nii ettevõtte püsimajäämiseks kui ka pikaajalise kasumlikkuse tagamiseks. Erinevalt bilansist kajastatakse tehingud rahavoogude aruandes kassa kviitungi või makse alusel.

Rahavoogude aruandes on kajastatud 3 peamist tüüpi tegevust

Äritegevuse rahavoog

Sellesse jakku kirjendatakse tavapärasest tegevusest tulenev sularaha

Näit. Kaupade müük, võlgnikelt saadud sularaha

Investeerimistegevuse rahavoog

Vara ostmisest või müügist tulenev rahavoog kajastatakse investeerimistegevusena

Näit. Materiaalse põhivara müügist saadud raha, lühiajalised laenud

Finantseerimistegevuse rahavoog

Aruande selles osas kajastatakse investoritelt laekunud raha sisse- ja väljavool

Näit. Laenult makstud intress, makstud dividend

Rahavoogude aruande vorm

Kui sularahajääk on kindlaks tehtud, saab ettevõte teha otsuseid sularahahalduse kohta. Kui on sularaha ülejääk (positiivne sularahajääk), võib lisatulu teenimiseks kaaluda lühiajalisi investeeringuid. Sularaha puudujäägi (negatiivse sularaha saldo) korral on vaja sujuva tegevuse jätkamiseks kaaluda vahendite laenamist..

Mis vahe on bilansis ja rahavoogude aruandes??

Bilanss vs rahavoogude aruanne | |

| Bilanss on koostatud, et kajastada finantsseisundit ühel ajahetkel. | Rahavoogude aruanne on koostatud, et kajastada sularaha liikumist majandusaasta jooksul. |

| Sisu | |

| Varades, kohustustes ja omakapitalis on liikumisi. | Seal toimub sularahas liikumisi. |

| Arvestusmeetod | |

| See on tekkepõhine raamatupidamine. | See on kassapõhine raamatupidamine. |

Viide:

"Rahavoogude aruande komponendid - piirideta avatud õpik." Piiritu. N.p., n.d. Võrk. 02. veebruar 2017."Populaarsed raamatupidamiskontseptsioonid (10 kontseptsiooni)." TeieArticleLibrary.com: järgmise põlvkonna raamatukogu. N.p., 22. aprill 2015. Veeb. 02. veebruar 2017.

"Mis toimub tasakaalukaardil ja mis märkmetes - piirideta avatud õpik." Piiritu. N.p., n.d. Võrk. 02. veebruar 2017.