Kapitalikulude ja tulukulutuste erinevus

Share

Share

Igal ettevõttel on loomulik, et tema eksisteerimise ajal tekivad kulud. Ettevõtluses nimetatakse neid kulusid tavaliselt kuludeks. Tavaliselt kulub ettevõttel oma efektiivsuse ja edasise tulu suurendamiseks kulutusi. Ettevõtluskulud liigitatakse kapitali- ja tulukuludeks.

Selles artiklis käsitletakse neid kahte üksikasjalikult ja analüüsitakse täiendavalt nendevahelisi kriitilisi erinevusi.

Mis on kapitalikulutused?

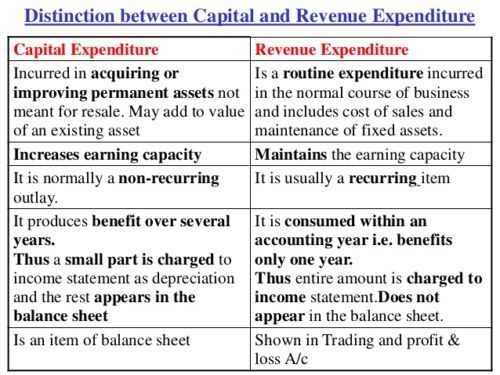

Kapitalikulud on ärikulud, mis tehakse vara omandamiseks või vara suutlikkuse parandamiseks. Seetõttu on see summa, mille ettevõte kulutab pikaajalise põhivara ostmiseks või olemasoleva põhivara tegevusvõime suurendamiseks.

Kapitalikulutused tehakse ettevõtte laiendamiseks, kasumi suurendamiseks ja tootmiskulude vähendamiseks. Selliste kapitalikulutuste eesmärk on hoolitseda ettevõtte tulevase majandusliku kasu eest. Teil on õigus mõelda, et see on pikaajaline varainvesteering, mille ettevõte teeb, et luua rahalist kasu järgmisteks aastateks. Näiteks võib ettevõte tootlikkuse suurendamiseks ja kasumi suurendamiseks osta masinaid või paigaldada uusi masinaid.

Mis on tulukulud?

Erinevalt kapitalikuludest hõlmavad tulukulud ettevõtte igapäevase põhitegevusega seotud kulusid. Seetõttu on tegemist regulaarselt tehtud kulutustega. Tulukulud on lihtsalt tavalised ärikulud - tavapärase äritegevuse ajal tekkinud ärikulud. Neid tunnustatakse ka kohe

Näiteks kirjatarbed, trükkimine, elektrikulud, palk, postikulu, kindlustus, remont ja hooldus, inventar, maksud jne. Sel juhul kirjendatakse tulukulud kasumiaruandes nende tekkimisel..

Erinevused kapitalikulude ja tulukulutuste vahel

Tulude ja kapitalikulude kõige olulisem erinevus on see, et kapitalikulud on mõeldud üldise tulu parandamiseks

ettevõtlusvõime ja tulukulude eesmärk on selle teenimisvõime säilitamine. Nende kahe peamiste erinevuste mõistmiseks on neid järgmistes punktides lähemalt käsitletud. Vaadake lühidalt, siin on üheksa peamist erinevust kapitali- ja tulukulude vahel.

-

Tähtaeg:

Kapitalikulud on pikaajalised kulutused ja mõjutavad seetõttu äritegevust pikaajaliselt. See ei ole jooksval aruandeaastal ammendatud. Lisaks saab selle eeliseid mõne aasta jooksul. Seevastu tulukulud on lühiajalised. Selle hüvitised laekub jooksval aruandeaastal.

-

Väärtus:

Kapitalikulutused hoolitsevad selle eest, et vara hangitakse või olemasoleva vara väärtust suurendatakse. Tulukuludega vara omandamist ega väärtuse suurendamist ei tehta.

-

Füüsiline olemasolu:

Kapitalikulutused on füüsiliselt olemas, välja arvatud immateriaalne vara. Teisest küljest ei ole tulukulutustel füüsilist olemasolu, kuna need tekivad igapäevases äritegevuses kasutatavate äriüksuste jaoks.

-

Esinemine:

Kapitalikulud on ühekordsed, erinevalt korrapärastest ja korduvatest tulukuludest.

-

Progressioon:

Kapitalikulud aitavad ettevõttel äri edendada, tulukulud aga aitavad äri säilitada.

-

Kuvatud summa:

Osa kapitalikuludest näidatakse tavaliselt kauplemise, kasumi ja kahjumi kontol ning saldo näidatakse bilansi aktivate poolel. Tulukulude korral näidatakse kogu summa alati kasumiaruandes või kauplemiskasumi või -kahjumi kontol.

-

Eelarve:

Kapitalikulutused näidatakse bilansis, kuni nende eelised on täielikult ammendatud. Vastupidiselt ei kajastata tulukulusid bilansis

-

Suurtähtede kasutamine:

Kapitalikulud kapitaliseeritakse, erinevalt tulukuludest, mida ei kapitaliseerita.

-

Tulud:

Kapitalikulud ei vähenda ettevõtte tulusid. Põhivara omandamine ei mõjuta ettevõtte tulusid. Tulukulud mõjutavad ja vähendavad ettevõtte kasumit.

Kapitali- ja tulukulutuste kokkuvõte

Ärimehena on oluline mõista nii kapitali- kui ka tulukulutusi. Nii kapitali- kui ka tulukulutused on olulised nii ettevõtte kasvu kui ka kasumi teenimiseks. Mõlemad aitavad ettevõttel teenida kasumit nii praegustel kui ka järgnevatel aastatel. Mõlemal on äri jaoks eeliseid. Kapitalikulutusega ostab ettevõte vara, mis aitab, teenib tulevikus kasumit. Seevastu tulukuludega ei saavutata ühtegi vara, kuid see aitab säilitada igapäevaseid äriprotsesse.